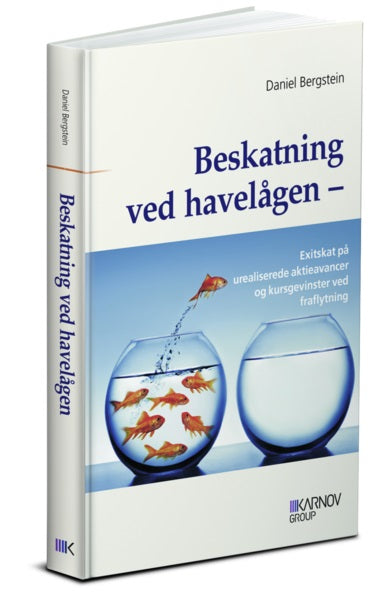

Få styr på reglerne om exitskat på aktier og kursgevinster for fysiske personer

Formålet med exitbeskatning er at sikre, at gevinst på aktiver, som er optjent under skattepligt til Danmark, bliver beskattet i Danmark.

Exitbeskatning indtræder, når en person ophører med at være fuld skattepligtig til Danmark, eller når en person efter bestemmelserne i en dobbeltbeskatningsoverenskomst betragtes som hjemmehørende i en anden stat.

Bogen gennemgår bl.a.:

- Den historiske udvikling i reglerne om fraflytningsbeskatning på aktier.

- Centrale betænkninger og arbejder fra Skatteudvalget og Skatteministeriet mv.

- Detaljeret redegørelse for de nugældende regler med udførlige regneeksempler.

- Problemstillinger i de nugældende regler om exitbeskatning på aktier.

- Modsætningsforholdet til EU-retten, specielt etableringsfriheden og den frie bevægelighed.

- Tre eksempler på udenlandske regler for exitbeskatning af urealiserede aktieavancer – for Sverige, Frankrig og Canada.

- Reglerne for exitbeskatning på kursgevinster.

Målgruppe

Bogen er et godt værktøj for praktikere - advokater, revisorer, rådgivere m.fl. - og andre, der ønsker en udførlig fremstilling af den særlige beskatning, der indtræder, når man flytter fra Danmark.

Om forfatteren

Daniel Bergstein er uddannet jurist fra Københavns Universitet. Han er ansat som Senior Tax Manager ved KPMG Statsautoriseret Revisionspartnerselskab og har i en årrække rådgivet personer om reglerne for beskatning ved fraflytning.

Bogens indhold

Indholdsfortegnelse:

Kapitel 1 - Forord og indledning

Kapitel 2 - Exitbeskatningens historik – aktier

Kapitel 3 - Lovforslag nr. 187 af 30. maj 2008

Kapitel 4 - Den gældende danske exitbeskatning på aktier

Kapitel 5 - Problemstillinger

Kapitel 6 - Forholdet til EU-retten

Kapitel 7 - Exitskatteregler i andre lande

Kapitel 8 - Exitbeskatning af fordringer og kontrakter

Kapitel 9 - Bilag

Relaterede produkter

Kapitalejerlån & Selvfinansiering

Kapitalejerlån & Selvfinansiering

Afgiftsmanual 2026 - Abonnement

Karnov Group Afgiftslove med noter 2026

Karnov Group Afgiftslove med noter 2026 - Abonnement

Karnov Group Skattelove med noter 2026

Karnov Group Skattelove med noter 2026 - Abonnement

EU-Momsmanual 2026 - Abonnement

Momsmanual 2026-1 - Abonnement

Revisormanual 2026-1 - Abonnement

Grundlæggende Skatteret 2026

Ejendomsskatteloven med kommentarer

Ejendomsskatteloven med kommentarer

Skattevejledning 2025 - Eksempler og oversigter

Opkrævningsloven med kommentarer

Opkrævningsloven med kommentarer

Eksempelmanual - 2025 - Abonnement

Dobbeltbeskatningsoverenskomster

Dobbeltbeskatningsoverenskomster

Skattefri virksomhedsomdannelse

Skattefri virksomhedsomdannelse

Bogføringsloven og mindstekravsbekendtgørelserne – en lovkommentar

Ejendomsvurderingsloven med kommentarer

Den Juridiske Vejledning 2024 – Ligningsvejledningen, sæt

Bogføringsloven og mindstekravsbekendtgørelserne – en lovkommentar

Ejendomsvurderingsloven med kommentarer

Omstrukturering - skatteregler i praksis

Omstrukturering - skatteregler i praksis

Skatterådgiverens erstatningsansvar

Skatterådgiverens erstatningsansvar

Insolvensret - Gældssanering